Sell in May... o a settembre?

24 aprile 2022

Nel periodo 1928-2018 i rendimenti dell'S&P 500 da maggio a ottobre sono rimasti indietro rispetto ai rendimenti da novembre ad aprile.

Le probabilità di un rendimento positivo da maggio a ottobre (71%,) sono solo leggermente inferiori alle probabilità di un rendimento positivo da novembre ad aprile (73%).

Va considerato quindi che i rendimenti maggio-ottobre sono comunque positivi e se dopo il disinvestimento rimaniamo liquidi il risultato di una strategia sell in may attuata per diversi anni sottoperforma una strategia buy and hold (discorso diverso in caso di una rotazione settoriale).

Il Nasdaq e le analogie con il 2008

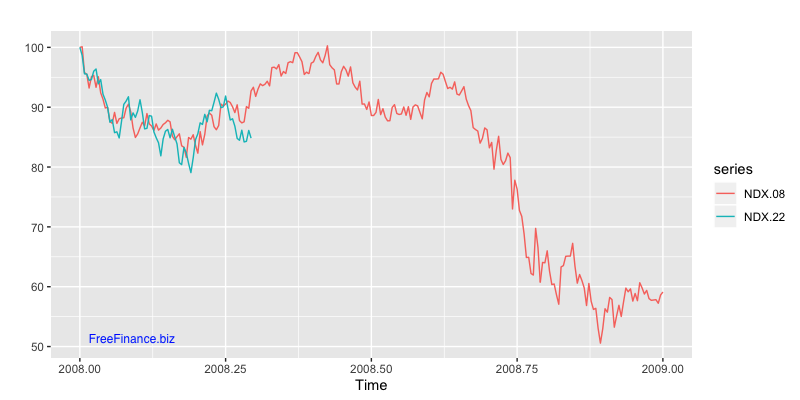

Parliamo ora dell’indice Nasdaq, che ha iniziato l’anno con una discreta volatilità e una performance negativa che non si vedeva dal 2008. Il Nasdaq 100 è sceso di almeno il 2% in almeno un giorno di negoziazione su cinque, il massimo dal 2008 e abbiamo avuto 12 settimane consecutive in cui ha subito almeno tre movimenti giornalieri dell’1%. Nel grafico vediamo l’andamento dell’indice ribasato a 100 nel 2008 e nel 2022 con una forte (e preoccupante?) analogia.

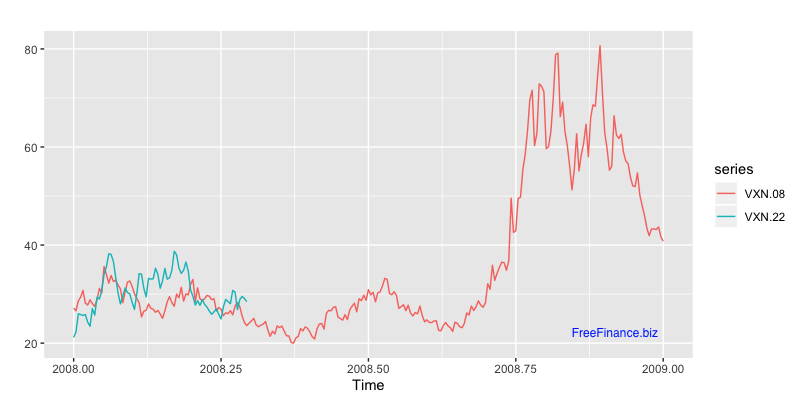

Guardiamo la volatilità implicita dell’indice Nasdaq. La volatilità implicita è una componente del prezzo delle opzioni,possiamo considerarla il prezzo della volatilità sul mercato. È un dato più difficile da recuperare, perché come detto diverse volte esistono diversi valori di volatilità implicita.

Il VXN ovvero il CBOE Nasdaq Market Volatility Index è una misura della volatilità implicita a 30 giorni nelle opzioni sul Nasdaq 100. Semplificando è un indice calcolato prendendo il costo delle opzioni put e call at e out-of-the-money e trasformandolo in un numero.

Notiamo come in questo caso l’andamento della volatilità implicita sia simile ma leggermente superiore rispetto al 2008.

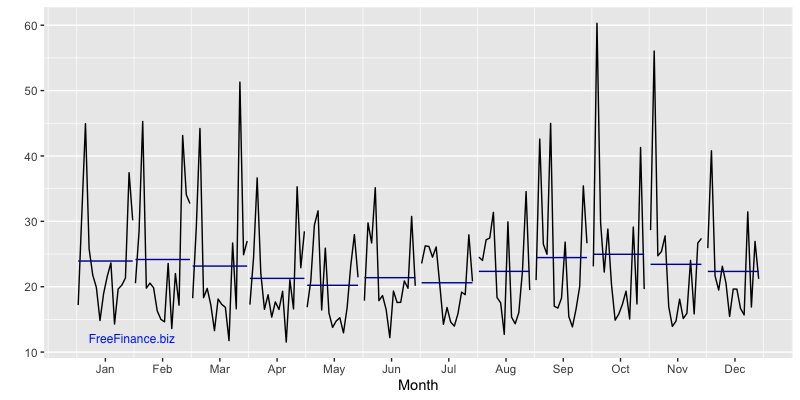

Questo dato ci dovrebbe stupire? Se guardiamo la stagionalità della volatilità (dati dal 2007) notiamo come questa sia in media (linea blu) più bassa proprio nei mesi tra aprile e luglio, per poi aumentare con la fine dell’estate. La volatilità di aprile 2022 è però già alta rispetto alla media.

All’investitore di lungo periodo poco dovrebbe interessare la stagionalità. Per il trader o per chi desidera cavalcare la volatilità le similitudini col 2008 suggeriscono che, nonostante ci troviamo già in una situazione di volatilità implicita superiore alla media, potremmo assistere a movimenti ancora più marcati sul Nasdaq verso la fine dell’estate.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO